Daftar kode akun akuntansi perusahaan dagang harus

mencerminkan elemen-elemen dari Laporan keuangan; Laporan Laba Rugi,

Laporan Ekuitas Pemilik, Neraca, dan Laporan Arus Kas.

Transaksi-transaksi

yang terjadi pada perusahaan dagang meliputi penjualan, pembelian,

ongkos kirim, dan pajak penjualan. Selain itu ada juga diskon pembelian,

diskon penjualan.

Dan sebagai dasar untuk mencatat transaksi-transaksi tersebut,

dimulai dengan menyusun bagan/daftar kode akun akuntansi untuk

perusahaan dagang.

***

01. Karakteristik Perusahaan Dagang

Disadari atau tidak kita sering berinteraksi dan melakukan transaksi usaha dengan perusahaan dagang.

Misalnya,

dengan perusahaan jaringan ritel yang ada di sekitar kita., seperti

Indomaret, Alfamart, 212 Mart dan outlet lain yang dikelola oleh

perusahaan perorangan atau perusahaan Tbk.

Coba amati, saat kita

berbelanja, kita akan mendapat struk belanja. Pada struk tersebut

dicantumkan tanggal transaksi, jumlah transaksi, harga produk, PPN,

lokasi outlet, bahkan nama petugasnya.

Dari struk belanja tersebut kita bisa tahu bahwa sistem akuntansi untuk perusahaan dagang lebih rumit daripada perusahaan jasa.

Sebagai contoh, sistem akuntansi untuk perusahaan dagang harus

dirancang untuk mencatat penerimaan barang untuk dijual kembali,

memberikan informasi barang yang tersedia untuk dijual, serta mencatat

penjualan dan harga pokok barang yang dijual.

Beberapa perbedaan

antara perusahaan jasa dengan dagang dengan menitikberatkan pada

pendapatan dan beban dalam laporan keuangan.

Perhatikan tabel berikut ini:

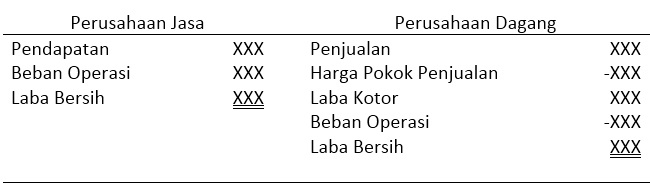

Perbedaan Laporan Keuangan Perusahaan Dagang vs JasaAktivitas pendapatan perusahaan jasa melibatkan pemberian jasa ke pelanggan.

Dalam laporan laba rugi untuk perusahaan jasa, pendapatan atau jasa dilaporkan sebagai pendapatan fee.

Beban operasi yang muncul dalam penyediaan jasa dikurangkan dari pendapatan fee, menghasilkan laba rugi.

Kebalikannya, aktivitas pendapatan perusahaan dagang melibatkan pembelian dan penjualan barang dagang.

Awalnya perusahaan dagang harus membeli barang untuk dijual ke pelanggan.

Ketika

barang tersebut terjual, pendapatan dilaporkan sebagai penjualan dan

biayanya diiakui sebagai beban yang disebut harga pokok penjualan (cost of merchandise sold).

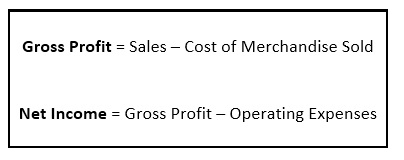

Biaya barang terjual dikurangkan dari penjualan dan menghasilkan laba kotor (gross profit). Jumlah ini disebut laba kotor karena masih harus dikurangi dengan beban operasi.

Bila disajikan dalam sebuah persamaan seperti berikut ini:

Sisa barang dagang (belum terjual) di akhir periode akuntansi disebut persediaan barang (merchandise inventory), yang dilaporkan sebagai aset lancar di NERACA.

02. Siklus Operasi Perusahaan Dagang

Kegiatan

operasional perusahaan dagang meliputi pembelian barang untuk dijual

(aktivitas pembelian), penjualan dan distribusi barang ke pelanggan

(aktivitas penjualan) serta penerimaan kas dari pelanggan (aktivitas

penagihan).

Keseluruhan proses mengacu pada siklus operasi. Oleh

karena itu, siklus operasi berawal dari mengeluarkan uang dan berakhir

dengan menerima uang dari pelanggan.

Siklus operasi untuk perusahaan dagang ditunjukkan seperti berikut ini:

Siklus operasi berbeda-beda tergantung dari karakteristik usaha dan operasinya.

Sebagai

contoh siklus operasi untuk industri rokok, penyulingan minyak, dan

pengolahan kayu lebih panjang daripada siklus operasi untuk industri

mobil, perangkat elektronik dan perabotan rumah.

Begitu pula

dengan siklus operasi untuk peritel biasanya lebih pendek daripada

perusahaan manufaktur karena peritel membeli barang dalam bentuk yang

sudah siap untuk dijual ke pelanggan.

Tentu saja beberapa peritel akan mempunyai siklus operasi yang lebih pendek dari peritel lainnya karena karakteristik produknya.

Sebagai

contoh, toko perhiasan atau diler mobil biasanya memiliki siklus

operasi lebih panjang daripada toko perangkat elektronik atau toko bahan

kebutuhan sehari-hari.

Perusahaan dengan siklus operasi lebih

panjang biasanya memiliki margin laba yang lebih besar dibandingkan

perusahaan dengan siklus operasi lebih pendek.

Sebagai contoh, biasanya toko perhiasan memberi harga 30%-50% di atas biayanya.

Kebalikannya, toko barang kebutuhan sehari-hari beroperasi dengan margin lebih kecil, sering di bawah 5%.

Toko-toko ini mengkompensasi kecilnya margin tersebut dengan menjual produk mereka lebih cepat demi meningkatkan jumlah laba.

03. Daftar Kode Akun (Chart of Account) Perusahaan Dagang

Daftar kode akun akuntansi (chart of accounts) harus mencerminkan komponen-komponen yang menyusun laporan keuangan untuk perusahaan dagang.

Berikut ini contoh daftar kode akun akuntansi (chart of accounts – COA) perusahaan dagang:

Akun Neraca:

1000 Aset

1100 Kas

1120 Piutang Usaha

1150 Persediaan

1160 Bahan Habis Pakai

1170 Asuransi Dibayar Di Muka

1200 Tanah

1230 Peralatan Toko

1240 Akumulasi Penyusutan – Perlatan Toko

1250 Peralatan Kantor

1260 Akumulasi Penyusutan – Peralatan Kantor

2000 Kewajiban

2100 Utang Usaha

2110 Utang Gaji

2120 Sewa Diterima Di Muka

2150 Wesel Bayar

3000 Ekuitas Pemilik

3100 Modal

3110 Prive

3120 Ikhtisar Laba Rugi

Akun Laporan Laba Rugi:

4000 Pendapatan

4100 Penjualan

4110 Retur dan Potongan Penjualan

4120 Diskon Penjualan

5000 Biaya dan Beban

5100 Harga Pokok Penjualan

5200 Beban Gaji Penjualan

5210 Beban Iklan

5220 Beban Penyusutan – Peralatan Toko

5230 Ongkos Kirim Penjualan

5290 Beban Penjualan Lain-lain

5300 Beban Gaji Kantor

5310 Beban Sewa

5320 Beban Penyusutan – Peralatan Kantor

5330 Beban Asuransi

5340 Beban Bahan Habis Pakai

5390 Beban Administrasi Lain-lain

6000 Pendapatan Lainnya

6100 Pendapatan Sewa

7000 Beban Lainnya

7100 Beban Bunga

Penjelasan Pembuatan Daftar Kode Akun Akuntansi

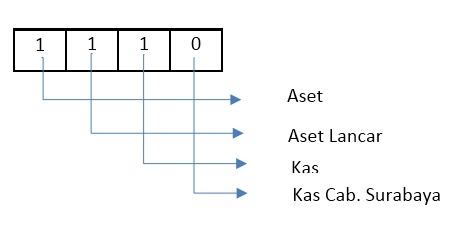

Perhatikan

nomor akun dari contoh daftar kode akun akuntansi di atas. Perusahaan

menggunakan 4 digit sehingga memudahkan untuk menambahkan akun baru

sesuai kebutuhan. Digit pertama menunjukkan klasifikasi utama laporan keuangan, yaitu :

Untuk aset

Untuk kewajiban

Dan seterusnya

Digit kedua menunjukkan subklisifikasi :

(11) untuk aset lancar

(12) untuk aset tidak lancar

(13) dan seterusnya Digit ketiga menunjukkan akun spesifik:

(111) untuk kas

(122) untuk peralatan toko

(124) dan seterusnya Digit ke-empat menunjukkan akun subspesifik:

(1110) untuk Rekening Bank BCA

(1221) untuk Peralatan Toko Cab. Surabaya

(1230) dan seterusnya

Untuk memudahkan, perhatikan gambar berikut ini:

Semakin

berkembang suatu perusahaan, jumlah transaksi semakin banyak selain

itu pertumbuhannya menciptakan kebutuhan akan informasi yang lebih

terperinci untuk digunakan dalam mengelolanya.

Sebagai contoh, akun beban gaji cukup satu saat perusahaan baru berdiri dan belum memiliki banyak karyawan.

Namun, setelah perusahaan berkembang dengan banyak karyawan, perusahaan menggunakan dua atau tiga akun gaji.

Satu untuk beban gaji karyawan marketing, untuk akun untuk karyawan kantor, dan akun ketiga untuk karyawan pabrik.

04. Contoh-Contoh Daftar Kode Akun (COA)

A. Contoh Daftar Kode Akun (COA) perusahaan distribusi (dealer sepeda motor)

Akun Neraca:

1-1000 Aktiva lancar

1-1100 Kas

1-1200 Bank Permata

1-1300 Bank Mutiara

1-1400 Piutang

1-1500 Persediaan motor

1-1600 Perlengkapan kantor

1-1700 Sewa dibayar dimuka

1-2000 Aktiva Tetap

1-2100 Peralatan kantor

1-2110 Akum. penyusutan peralatan kantor

1-2200 Kendaraan

1-2210 Akum. penyusutan kendaraan

2-1000 Hutang lancar

2-1100 Hutang usaha

2-1200 Uang muka customer

2-1300 PPn masukan

2-1400 PPn keluaran

3-0000 Modal

3-1000 Modal usaha

3-2000 Laba ditahan

3-3000 Laba periode berjalan

Akun Laporan Laba Rugi:

4-0000 Pendapatan

4-1000 Penjualan motor

4-1100 Potongan penjualan

4-1200 Retur penjualan

5-0000 Harga pokok penjualan

5-1000 Pembelian

5-1100 Potongan pembelian

5-1200 Retur pembelian

6-0000 Beban-beban

6-1000 Gaji karyawan

6-1100 Beban administrasi

6-1200 Beban listrik, air dan telepon

6-1300 Beban sewa

6-1400 Beban iklan

6-1500 Beban perlengkapan kantor

6-1600 Beban penyusutan peralatan kantor

6-1700 Beban penyusutan kendaraan

7-0000 Pendapatan lain-lain

7-1000 Bunga bank

8-0000 Beban lain-lain

8-1000 Beban bunga

8-2000 Administrasi bank

B. Contoh Daftar Kode Akun akuntansi (COA) Perusahaan Manufaktur

C. Contoh Daftar Kode Akun akuntansi (COA) yayasan pengelola zakat, infak, sedekah dan wakaf

Akun Neraca:

11101 Kas

11201 Bank

11301 Transfer antar bank

11401 Piutang Karyawan

11402 Piutang lain2

12100 Aset Tetap Tanah

12200 Aset Tetap Bangunan

12300 Aset Tetap Kendaraan

12400 Aset Tetap Inventaris

12510 Akum. Peny. Bangunan

12520 Akum. Peny. Kendaraan

12530 Akum. Peny. Inventaris

21100 Biaya yg msh harus dibayar

21200 Hutang pajak

21300 Hutang lain jk pendek

21400 Hutang lain jk panjang

21500 Hutang Operasional

21600 Hutang Lain-lain

31001 Saldo Dana Zakat

31002 Saldo Dana Infaq

31003 Saldo Dana Yatim Dhuafa

31004 Saldo Dana Guru Tahfizh Alquran

31005 Saldo Dana Qurban

31006 Saldo Dana Kemanusiaan

31007 Saldo Dana Wakaf

31008 Saldo Dana Aqiqah

31009 Saldo Dana Ramadhan

31010 Saldo Dana Lain2

31011 Saldo Dana Non Halal

Akun Laporan Aktivitas:

41111 Pen. Zakat

42111 Pen. Infaq

42112 Pen. Yatim Dhuafa

42113 Pen. Guru Tahfizd Alquran

42114 Pen. Qurban

42115 Pen. Dana Kemanusiaan

43111 Pen. Wakaf Pesantren

43112 Pen. Wakaf Masjid

43113 Pen. Wakaf Alquran Centre

43114 Pen. Wakaf Lain2

44111 Pen. Aqiqah

45111 Pen. Zakat Fitrah

45112 Pen. Fidyah

45113 Pen. Buka Puasa

46111 Pen. Lain2

46112 Pen. Hibah

46113 Pen. Iklan

46114 Pen. Bunga Bank

46115 Pen. Bagi Hasil Bank

46116 Pen. Non Halal Lainnya

51111 Beasiswa Yatim Dhuafa

51112 Zakat

51113 Infaq

52111 Guru Tahfizh Alquran

52112 Up Grading Guru Tahfizh Alquran

52113 Zakat

52114 Infaq

52115 BOP

53111 Layanan Dakwah – Pengajian Donatur

53112 Layanan Dakwah – bantuan lbg Dakwah

53113 Layanan Dakwah – Souvenir Donatur

53114 Layanan Dakwah – Sosialisasi Ziswaf

53115 Layanan Dakwah – Pengiriman Majalah

53116 Layanan Dakwah – Kafalah Rel. Media

53117 Layanan Dakwah – Kemah Alquran

53118 Kafalah Da’i

53119 Majalah

53120 Zakat

53121 Gathering Muhsinin

53122 Kemanusiaan

54111 Wakaf Pesantren Tahfizh Alquran

54112 Wakaf Masjid

54113 Wakaf Alquran Centre

54114 Wakaf Lain2

54115 BOP – Layanan Dakwah

55111 Qurban – Kambing

55112 Qurban – Sapi

55113 BOP – Qurban

56111 Aqiqah

57111 Ramadhan – Buka Puasa

57112 Ramadhan – Zakat Fitrah

57113 Ramadhan – Fidyah

57114 Zakat – 8 Asnaf Zakat

57115 BOP – Ramadhan

58111 Penyaluran Lain2

59111 Peny. Non Halal

61111 Gaji Karyawan

61112 Seragam Karyawan

61113 Kesehatan Karyawan

61114 PPh Karyawan

61115 B. Listrik

61116 B. Telepon/Fax/Internet

61117 B. PDAM

61118 B. ATK

61119 B. Cetak Kwitansi /Fotocopy

61120 B. Pos/Materai/Pengiriman

61121 B. Transport/Tol/Parkir

61122 B. Pemeliharaan Kantor

61123 B. Pemeliharaan Inventaris/Kendaraan

61124 B. Konsumsi

61125 B. Kesekretariatan/Perijinan

61126 B. Kerumahtanggaan

61127 B. Perjalanan Dinas/Survey

61128 B. Koran,Majalah,Buku

61129 B. Penyusutan

61130 B. Jasa konsultan

61131 B. Sewa Kantor

61132 B. Administrasi lain2

61133 B. Rekrutmen Karyawan

61134 B. Training Internal

61135 B. Benchmarking

61136 B. Inspiring Day/Kajian

61137 B. Olahraga Karyawan

61138 B. Family Gathering

61139 B. Workshop Program

61140 B. Administrasi bank

61141 Mkt – Gerai zakat

61142 Mkt – Gerai qurban

61143 Mkt – Pemasangan Spanduk & banner

61144 Mkt – Sosialisasi program (elektronik,cetak)

61145 Mkt – Rakor program

61146 Mkt – Brosur

61147 Mkt – Leaflet

61148 Mkt – Spanduk

61149 Mkt – X Banner

61150 Mkt – Fee Marketing

61151 Mkt – Proposal program

61152 Mkt – Atribut gerai

61153 Mkt – Direct mail

61154 Mkt – Souvenir Donatur

61155 Mkt – Roll Banner

61156 Mkt – ID Card (sponsorship)

61157 Mkt – Baliho

61158 Mkt – Marketing Research

D. Contoh daftar kode akun akuntansi perusahaan jasa – Lembaga Kursus Desain Grafis, Akuntansi, Pemrograman

Akun Neraca:

1-00000 Aktiva

1-11000 Kas

1-12000 Bank BCA

1-20000 Piutang Usaha

1-30000 Perlengkapan

1-40000 Biaya dibayar di muka

2-00000 Utang

2-10000 Pajak

2-11000 PPN Masukan

2-12000 PPN Keluaran

2-13000 PPH 21

2-14000 PPH 23

2-15000 PPH 25/26

3-00000 Modal

3-10000 Modal di setor

3-20000 Laba tidak di bagi

Akun Laporan Laba Rugi:

4-00000 Pendapatan

4-10000 Pendapatan Kursus

4-20000 Pendapatan Jasa

4-21000 Web Development

4-22000 Branding&Design

4-23000 Mobile Apps

4-24000 SEO Marketing

4-24001 Coba Akun

5-00000 Beban

5-10000 Beban Adm & Umum

5-11000 Beban Listrik & Air

5-12000 Beban Telepon & Internet

5-13000 Beban ATK & Buku

5-14000 Beban Rumah Tangga & Konsumsi

5-15000 Beban Transport

5-16000 Beban Gaji Karyawan

5-17000 Beban Pemeliharaan Kantor

5-20000 Beban Kursus

5-21000 Beban Marketing Kursus

5-22000 Beban Pengajar Kursus

5-23000 Beban Tempat Kursus

5-24000 Beban Penanggung Jawab Kursus

5-25000 Refund Biaya Kursus

5-26000 Beban Pulsa Kursus

5-27000 Beban Konsumsi Kursus

5-28000 Biaya Foto Copy, Cetak, Print – Kursus

5-30000 Beban Jasa

5-31000 Beban Project Manager Jasa

5-32000 Beban Marketing Jasa

5-33000 Beban Designer/Programmer Jasa

5-34000 Beban Tempat Jasa

5-35000 Beban Penanggung Jawab Jasa

5-36000 Beban Hosting & Domain Jasa

5-37000 Beban Pulsa Jasa

5-38000 Beban Konsumsi Jasa

5-40000 Beban Sewa

5-80000 Pendapatan Lain-lain

5-90000 Beban Lain-Lain

05. Kesimpulan

Demikian pembahasan mengenai teknik membuat daftar kode akun akuntansi (chart of account) sistem akuntansi perusahaan dagang.

Dan contoh-contoh dari bidang usaha lain serta daftar kode akun akuntansi untuk menyusun laporan keuangan yayasan.

Semakin

bertumbuh kembang sebuah perusahaan, organisasi dan yayasan, maka

jumlah dan jenis transaksi akuntansinya pun banyak dan rumit.

Sehingga kode akun yang dibuat pun semakin bertambah mengikuti perkembangan.

Semoga bermanfaat.

2 komentar:

Mohon dibantu bagaimana susunan COA untuk iuran bulanan seperti iuran pembangunan?

Posting Komentar